上場企業でも補助金は使える!ただし、補助金の要件を満たしていることが大事

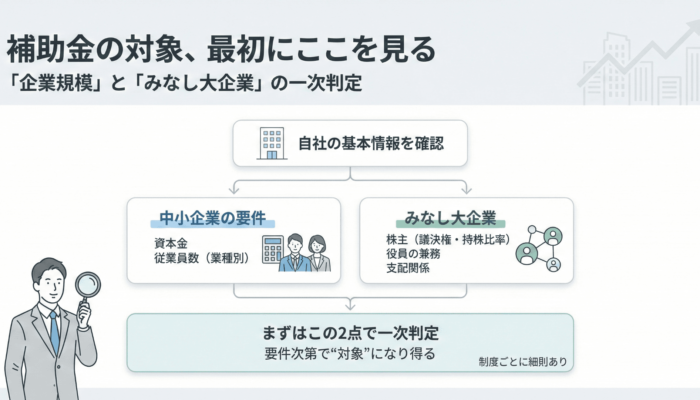

補助金の対象になるかどうか一番最初にチェックする事項

・中小企業の要件(業種ごとに資本金と従業員数の規定あり)

・みなし大企業の規定(大企業との兼務の役員や、株式を大企業がどれくらいもっているか?などで大企業とみなすかを判定する)

最近、上場企業の経営者や役員の方々とお話しする機会が増えていますが、その中で驚かれることが多いのが、ズバリこのご質問です。

「うちのような上場企業でも、補助金って使えるんですか?中小企業の上場していない会社が対象だと思っていました。」

なるほど、たしかにそう思ってしまうのも無理はありません。

というのも、多くの補助金制度は「中小企業」を対象としており、「大企業=対象外」と書かれているものがほとんど。そのため、「上場≒大企業=補助金NG」と、つい連想してしまう方も多いのです。

ですが、ここが大きな誤解ポイント。

実は、「上場しているかどうか」は、補助金の対象になるかどうかとは直接関係がないのです。

本記事では、補助金制度における「企業規模」の定義や、「中小企業」「中堅企業」といった枠組みの考え方、そして上場企業でも活用できる具体的な補助金情報を、できるだけわかりやすく整理してご紹介していきます。

補助金は、上場企業にとっても「使える」「活かせる」戦略的な資金調達手段のひとつ。

事業の成長スピードをもう一段階引き上げたい――そうお考えであれば、ぜひこの機会に、補助金制度を正しく理解し、自社にとっての可能性を見直してみてください。

1. 補助金制度における「中小企業」の定義とは

補助金制度についてお話しするとき、まず最初に押さえておきたいポイントがあります。

それは、多くの補助金制度は「中小企業者」を対象としているということ。

では、この「中小企業者」とはいったいどういう基準なのでしょうか?

「中小企業」と聞くと、「うちは上場してるから、関係ないな」と思ってしまいがちですが……ズバリ、これは誤解です!

中小企業かどうかの判断は、“上場・非上場”ではなく、“資本金”や“従業員数”といった客観的な基準”で決まります。

具体的には、経済産業省では以下のような基準を設けています。

経済産業省の定義(業種別)

業種区分 資本金 従業員数

製造業・建設業・運輸業 3億円以下 300人以下

卸売業 1億円以下 100人以下

小売業 5,000万円以下 50人以下

サービス業 5,000万円以下 100人以下

つまり、これらの条件を満たしていれば、たとえ上場していても「中小企業」として補助金の対象になり得るのです。

意外に思われるかもしれませんが、「うちは上場してるから対象外」と思い込んでしまうのは、もったいない話。

制度の“本当の中身”を知ることが、補助金活用の第一歩になるのです。

2. 「大企業=補助金対象外」?その誤解にご注意を

補助金制度を見ていると、多くの公募要領にこう書かれています。

「中小企業者を対象とし、大企業は対象外です」

この一文を見た経営者の方が、よくこうおっしゃるのです。

「うちは上場してるから、もう対象外ですよね?」

でも、ちょっと待ってください。

ここでいう「大企業」とは、“上場しているかどうか”ではなく、“資本金”や“従業員数”などの規模”を基準にして判断されるのです。

ズバリ、よくある誤解を整理すると――

| ❌ よくある誤解 | ✅ 正しい理解 |

| 上場しているから補助金は使えない | 上場でも規模が合えば中小企業扱いになることがある |

| 資本金が20億で、従業員も100名いるからから、大企業だろう | 業種によっては300人以下なら中小企業として認められることも |

| 資本金が3億で、従業員数が1,000名で中小企業の枠を超えているから補助金が使えない | 実は“例外枠”や“中堅企業枠”が用意されていて申請できることも |

実際、上場企業であっても補助金を受給している事例は少なくありません。

特に、地域に根ざした地方の老舗企業や、東証マザーズ(現在のグロース市場)に上場している成長途中の企業などは、資本金・従業員数の基準に当てはまり、「中小企業者」として申請が可能なケースが多々あります。

誤解してスルーしてしまうのは、本当にもったいない話。

補助金は、正しく理解すれば「上場企業にとっても立派な成長資金」になり得るのです。

3.「中小企業でもない、大企業でもない」そんな企業のための新たな枠組み

ここで次に考えたいのが、”「中小企業の定義をわずかに超えてしまった企業」”についてです。

実は、こういった企業こそが、いま補助金制度の中で最も注目されているポジションなんです。

たとえば、こんな企業を想像してみてください。

- 製造業で、資本金5億円、従業員数700名程度

- 確かに中小企業の基準(資本金3億円、従業員300名)はオーバーしている

- でも「大企業」と呼ぶには、ちょっとピンとこない

- 地方に本社を置き、特定のグループ企業にも属していない

- 現場の肌感覚としては「地域密着型で堅実に経営している成長企業」

――いかがでしょうか?

これまでは、こうした企業は補助金制度の上で、いわば「宙ぶらりん」の状態でした。

「中小企業ではないから対象外」

でも「大企業枠もない」

結果、門前払い――ということも珍しくなかったのです。

しかし、最近では状況が少しずつ変わってきています。

ズバリ言います。

「中堅企業」という新たな区分が、補助金制度の中に登場しはじめているのです。

これは、資本金や従業員数が中小企業の枠を超えていても、「大企業と一括りにするには違和感がある」という企業のための、新しい概念です。

こうした中堅企業を対象にした補助金制度や特別枠が、今後さらに増えていくことが期待されています。

自社が「中小企業じゃないから…」とあきらめる前に、ぜひこの「中堅企業枠」にも注目してみてください。

4. 「中堅企業」という新しい区分と、今使える補助金制度

ここ数年、補助金制度の世界で注目を集めているのが、「中堅企業」という新しい分類です。

これは、ズバリ、“中小企業と大企業の間に位置する企業”のこと。

これまで制度の隙間に取り残されがちだった企業に、しっかりとスポットが当たるようになってきた――そんな前向きな動きなんです。

中堅企業の定義とは?

経済産業省では、以下のような目安で「中堅企業」が定義されています。

- 中小企業の資本金・従業員数基準を超えるが、従業員数2,000人以下

- 産業競争力強化法に基づいて新設された区分

つまり、「中小企業ではないけれど、大企業とまでは言いづらい」といった企業が、ようやく補助金制度の“対象”として認められるようになってきたのです。

では、実際にどんな補助金が使えるのか――代表的なものを2つご紹介します。

■ 中堅・中小企業の賃上げに向けた省力化等の大規模成長投資補助金

2025年度の政府予算案にも盛り込まれている注目の制度です。2026年度以降も継続が予想されています。

出典:令和8年度 経済産業省関係 概算要求等概要 P6参照

対象:中堅・中小企業

補助金額:最大50億円

補助率:⅓

申請要件:①投資額10億円以上(専門家経費・外注費を除く補助対象経費分)

②賃上げ要件(補助事業の終了後3年間の対象事業に関わる従業員等1人当たり給与支給総額の年平均上昇率が、4.5%以上)

支援内容:省人化・自動化設備導入など、賃上げを実現するための大規模な投資をサポート

活用例:ロボット導入、生産ラインのDX化、先進的な業務システムへの投資 など

📝 今から準備を始めておけば、来年度の公募に間に合う可能性大!

本気で事業基盤を強化したい企業にとって、強い味方になってくれる補助金です。

■ Next Edge Tokyo(東京都の中堅企業成長促進事業)

東京都独自の施策として、都内の中堅企業に特化した成長支援プログラムもスタートしています。

- 目的:都内産業の活性化・競争力の底上げ

- 支援内容:成長分野への進出支援、資金調達・販路拡大など

- 対象:一定の成長意欲を持つ都内中堅企業

これまで「補助金は中小企業だけのもの」と感じていた方にとって、まさに朗報といえる制度です。

こうした制度は今後ますます拡充が見込まれます。

「うちはもう中小企業じゃないから…」とあきらめるのは、まだ早いかもしれません。

今のうちから設備投資や成長戦略の準備をしておくことで、来年度以降の補助金公募にも万全の体制で臨むことができます。

経営の成長フェーズに入った今こそ、補助金を戦略的に取り入れていくチャンスです。

5. 上場企業でも活用可能な補助金制度、具体例をご紹介!

ここまでお読みいただいたみなさまは、もうお気づきかもしれません。

そう、「上場企業=補助金NG」ではないということ。

企業規模の基準さえ満たしていれば、上場していても堂々と補助金を活用できるのです。

それでは実際に、どんな補助金が使えるのか――今回は代表的な3つをご紹介します。

■ 中小企業成長加速化補助金

【目的】売上高100億円超を目指す中小企業の大胆な投資を支援

【金額】最大5億円

【対象経費】建物費、機械装置費、ソフトウェア費など

【申請要件の概要】「売上高100億宣言」実施、1億円以上の投資、賃上げ要件を満たす5年程度の事業計画策定が必要。賃上げ未達時は未達率に応じ補助金返還義務あり。

設備投資、建物・機械・ソフトウェア費用、外注・専門家経費など幅広く活用できるため、「上場企業だけど実質的に“成長途上”」という企業には注目の制度です。

➡ 上場/非上場を問わず、規模要件を満たせば申請可能です。

出典: 補助金活用ナビ(中小機構)

■ 新事業進出補助金(中小企業対象)

【目的】新分野展開や業態転換、設備更新などの挑戦を支援

【金額】最大9000万円(賃上げ特例を含む)

【対象経費】機械装置・システム構築費、建物費、広告宣伝・販売促進費など

【申請要件の概要】中小企業の新市場・高付加価値事業挑戦を支援。成長率・賃上げ・地域最低賃金+30円など全要件を満たす3~5年の事業計画

📝 既存事業からの脱却や、新たな収益源の構築を考えている企業には最適です。

■ IT導入補助金(中小・中堅企業対象)

【目的】中小企業・小規模事業者等の労働生産性の向上

【金額】最大450万円(賃上げ特例を含む)

【対象経費】ソフトウェア、オプション、役務等

【申請要件の概要】中小企業の新市場・高付加価値事業挑戦を支援。成長率・賃上げ・地域最低賃金+30円など全要件を満たす3~5年の事業計画

📝 実は、この制度は「企業規模の要件を満たせば、大企業でも申請可能」です。

■ ものづくり補助金(中小企業対象)

【目的】新分野展開や業態転換、設備更新などの挑戦を支援

【金額】最大2500万円

【対象経費】機械装置・システム構築費(必須)等

【申請要件の概要】中小企業等の新製品・サービス開発を支援。付加価値や賃上げ等の要件を満たす3~5年の事業計画が条件(特例あり)。

📝 成長投資の一環として、多くの企業が活用しています。

これらの補助金に共通しているのは――

✅ 制度の要件さえ満たせば、上場企業でもしっかり活用できるという点。

補助金=ベンチャー向け、中小企業向け、という思い込みでチャンスを見逃してしまうのは、本当にもったいないことです。

事業成長のスピードを上げたいときこそ、こうした公的支援を賢く戦略的に取り入れてみてはいかがでしょうか?

6. 補助金活用にあたっての注意点~「みなし大企業」にご注意を!

ここまで読み進めていただいた方は、上場企業でも補助金を活用できる可能性がある、ということをご理解いただけたと思います。

でも、ちょっと待ってください。

いざ申請しようとしたそのとき、「思わぬ落とし穴」があるかもしれません。

ズバリ、それが――

「みなし大企業」の扱いです。

補助金制度の中には、形式的には中小企業の要件を満たしていても、実質的に大企業の傘下にある場合、申請不可とされるケースがあるのです。

✅ こんな場合は「みなし大企業」と判断される可能性があります

- 親会社や主要株主が大企業である

- 発行済株式の過半数を大企業が保有している

- 実質的に経営権を大企業が握っている構造になっている

- 大企業の人間が役員総数の過半数を占めている

これは、「大企業の影響下にある企業が“中小企業のふり”をして補助金をもらうこと」を防ぐためのルールです。

💡 重要ポイント:見られているのは“会社の構造”です

たとえ自社が「中小企業者」の定義にピッタリ当てはまっていたとしても――

親会社や筆頭株主が大企業である場合、それだけでNGとなる可能性があります。

補助金申請の際には、「自社だけでなくグループ全体の構造」が問われるのです。

🔍 申請前にここをチェック!

以下のような点は、必ず事前に確認しておくようにしましょう。

- 自社および親会社の資本金・従業員数

- 直近の有価証券報告書での支配関係の把握

- 株主構成や議決権比率の整理

- 必要に応じて、外部の専門家やアドバイザーへの確認

これらをしっかり把握しておけば、いざ申請という場面で「対象外だった…」という残念な事態を防げます。

補助金は、公的な制度であるがゆえに、“形式”と“実質”の両面”で判断されます。

中堅企業・中小企業に該当していたとしても、「みなし大企業」扱いになる可能性があるかどうか――

ここはぜひ慎重にチェックしていただきたい、大切なポイントです。

7. FAQ:よくある質問とその答え

補助金の制度は多岐にわたり、それぞれに細かなルールや判断基準があります。

ここでは、実際に上場企業の経営層や経営企画部門の方からよく寄せられるご質問にお答えします。

※以下の回答は一般的な傾向に基づいた内容です。実際には補助金ごとに異なるルールがありますので、申請前に必ず要件を十分ご確認ください。

Q1:上場している時点で、補助金申請は不可能ですか?

A1:いいえ、必ずしもそうとは限りません。

補助金の対象は、「上場・非上場」ではなく、企業規模(資本金・従業員数)で判断されることが多く、規模要件を満たせば、上場企業でも申請可能な場合があります。

Q2:親会社が大企業だと、子会社は補助金を使えませんか?

A2:可能性があります。

補助金によっては、「親会社が大企業で、かつ子会社がその支配を受けている」と判断されると、「みなし大企業」とされ、対象外となる場合があります。

グループ構成や議決権、持株比率などの確認が重要です。

Q3:上場子会社は補助金対象になる可能性がありますか?

A3:可能性はあります。

企業規模の要件を満たしており、支配関係が補助金制度上の制限に抵触しない場合には、申請可能なケースがあります。

ただし、判断基準は制度ごとに異なりますので、要件確認は慎重に行ってください。

Q4:中堅企業向けの補助金は、今すぐ申し込めますか?

A4:補助金によります。

多くの補助金は年度ごとの予算に基づいて公募されるため、現時点で申請できない制度もありますが、来年度(例:2026年度)に向けて今から準備を進めておくことは十分に可能です。

特に設備投資や成長戦略が関わるものは、事前準備がカギになります。

Q5:複数の補助金を同時に申請することは可能ですか?

A5:条件付きで可能な場合もあります。

原則として、同一の事業目的に対して国の補助金を重複して受けることはできません。

ただし、目的が異なる補助金や、自治体の支援との併用が可能な場合もあります。

補助金ごとのルールにより異なりますので、事前に確認をおすすめします。

Q6:グループ会社が補助金を使っているみたいなんですけど、自社に影響ないですよね?

A6:影響が出る可能性があります。

補助金の中には、「みなし同一事業者」の規定が設けられているものがあります。

たとえば――

- 親会社が議決権の50%以上を有する子会社が存在する場合

- 複数の関連会社が実質的に同一の経営支配下にある場合

これらに該当する場合、グループ内で同じ補助金制度を同時に使えない、または制限を受けることがあるため注意が必要です。

制度によって扱いは異なりますが、グループ会社の補助金利用状況も含めて、事前に整理・確認しておくことを強くおすすめします。

迷ったときは、専門家や事務局に事前確認をすることをおすすめします。

8. まとめ:上場企業こそ、補助金制度を戦略的に活用すべきです!

補助金制度というと、これまでは「中小企業のための支援」と思われがちでした。

でも、ズバリ申し上げます――

「上場企業=補助金対象外」というのは、大きな誤解なのです。

経営者・CXOが持つべき視点は、ここです

- ✅ 補助金の判断基準は、上場・非上場ではなく、「企業規模」

- ✅ 上場していても、「中小企業」や「中堅企業」の枠に該当することがある

- ✅ 補助金制度は年々進化中。今から準備しておけば、来年度以降の制度にも対応可能

- ✅ 「知らないこと」が最大の損失。制度を知らないことは、資金だけでなく、成長機会を逃すことにつながります

最後にお伝えしたいこと

補助金は、単なる「お金の援助」ではありません。

それは、経営判断を後押しする“戦略ツール”です。

- 成長投資

- 設備投資

- 人材強化

これらを実行する上で、「補助金をどう活かすか」という視点を、経営戦略の中にしっかりと組み込んでみてください。

📌 行動ポイント(今からできる第一歩)

- 自社の「企業規模」の正確な区分を確認する

資本金・従業員数・親会社の属性をチェック! - 使える補助金制度を調べる

国や自治体の最新制度をキャッチアップ。 - 来年度の公募に備えて、今から準備を始める

投資計画、社内体制、申請スケジュールの整理を。 - 必要に応じて、補助金の専門家に相談する

申請の可否判断から、書類作成・面談対策までトータルサポートを受けるのも手です。

上場企業だからこそ、補助金を活用する「戦略眼」を持ち、さらなる成長への一手として活かしてみてください。

いつでも、「知っている者」が一歩先を行きます。

あなたの企業にも、そのチャンスはしっかり開かれているのです。

【無料相談のご案内】

起業の手続きって何から始めればいいの?といった疑問に対して適切なアドバイスを無料にて行っております。

無料相談も行っているので、ぜひ一度、ご相談ください。お問い合わせお待ちしております!

![]()

この記事を書いた人

嶋田大吉/Daikichi Shimada

工事現場を知り尽くした掘削系中小企業診断士

起業コンサルタント®、補助金コンサルタント、融資・資金調達コンサルタント

宮崎県出身。高校卒業後、高校卒業後、実家の家業でもある温泉や井戸の掘削ならびに設備施工を行う会社で勤務。地域貢献活動を経て経営の重要性を痛感し、中小企業診断士を志す。中小企業大学校で実践的経営を学び、2023年に資格取得。現在はV-Spirits総合研究所取締役として、補助金・助成金支援や起業支援を通じ「日本を最も夢を持てる国にする」ことを目指して活動中。

この記事を監修した人

三浦高/Takashi Miura

元創業補助金(経済産業省系補助金)審査員・検査員

中小企業診断士、起業コンサルタント®、

1級販売士、宅地建物取引主任者、

融資・資金調達コンサルタント

産業能率大学 兼任教員

2024年現在、各種補助金の累計支援件数は300件を超える。

融資申請のノウハウも蓄積し、さらに磨きを掛けるべく日々事業計画書に向き合っている。